RUNDTd kjøpe, holde, selge er bare noen av de mange formene som har vært kjent siden eiendomsskattenes begynnelse. Jord og hus i verden blir dyrere, men beskatningen av dem spiller ingen rolle. Offentlige budsjetter har blitt herjet av en pandemi, men den økonomiske belastningen på levende rikdom er en risiko for regjeringer.

Skatter på land og hus har blitt brukt over hele verden kontinuerlig i 8000 år – de forteller historien om denne skatten på en interessant måte Radka MacGregor Pelikanova og Petra Janosikova fra West Bohemian University i Pilsen i en forskningsartikkel publisert av Wrocław University of Economics Iboende (u)rettferdig eiendomsskatt. De eldste opplysningene tyder på at skatten ble nevnt så tidlig som tidlig på sumerisk tid bala innbyggerne i bystaten Lagash betalte.

Skatten på de som eier har spredt seg over hele den antikke verden. Herskerne trengte penger til sitt eget livsopphold og førte stadig dyrere kriger. Det var ulike grunnlag og former for skattlegging, men en slik hyllest var kjent i Babylon, det gamle Egypt, Persia, Kina, Hellas og Roma. I ekstreme tilfeller var skatten opptil 10 prosent. verdien av varene deres.

Inntekt bedre enn eiendom

Imperier kollapset, men formuesskatten har overlevd inn i moderne tid. Men på slutten av 1800- og begynnelsen av 1900-tallet avtok dens betydning. Som et resultat av endringer i offentlige finanser under administrasjonene til USAs presidenter Cleveland, McKinley, T. Roosevelt og Wilson, begynte skattebyrden i økende grad å tynge arbeidsinntekten, ikke før nå på eiendoms eierskap. Det viste seg å være en mye mer effektiv skatteform.

Andre land fulgte USAs eksempel. Etter de to verdenskrigene ble skattebyrden definitivt flyttet til inntekter og salg av varer og tjenester. I OECD-land – ifølge studien om formuesbeskatning publisert i slutten av juli 2022 (Bolig Beskatning i OECD-land) – Eiendomsskatt er i gjennomsnitt 6 prosent. Skatteinntekt.

Andre skatter er mye viktigere for statsbudsjettene. Avgifter på omsetning av varer og tjenester (mva generelt) gir i snitt 33 prosent. Husholdningsinntekt, trygdeavgift – 26 %, personskatt – 23 % og selskapsskatt – 10 %.

I denne forbindelse er det betydelige forskjeller mellom OECD-landene. Eiendomsskatt har størst skattemessig betydning i Korea, hvor den utgjør opptil 14 prosent. husholdningsinntekt. Denne andelen når 12 % i Storbritannia og 10 % i USA og Canada. I den andre ytterligheten er Tsjekkia, Estland og Litauen, hvor eiendomsskatten er mindre enn 1 %. Skatteinntekt.

På grunn av de ulike nivåene på budsjettmessig omfordeling av inntekt, kan det være mer fornuftig å ikke relatere eiendomsskatteinntekten til annen husholdningsinntekt, men til nivået på bruttonasjonalproduktet. I Tsjekkia er dette forholdet bare 0,2%, i Tyskland – 1,2%. I Polen – til sammenligning – mindre enn 2 prosent.

Praktiske kontrollverktøy

Som forfatterne av OECD-studien bemerker, er disse forholdstallene ikke bare veldig små, men har også vært ganske stabile i flere tiår. De siste seks tiårene, siden tidlig på 1960-tallet, har eiendomsskatten i verdens mest utviklede land holdt seg nesten uendret, og varierer innenfor et smalt område på 1,5 til 1,9 prosent.

Denne uforanderligheten kan tyde på at myndigheter eller lokale myndigheter (eiendomsskatteinntekter bidrar i stor grad til lokale budsjetter) ikke legger stor vekt på denne typen beskatning. Ingenting kan være mer galt, noe som fremgår av det store utvalget av skattegrunnlag og prinsipper som brukes. Denne differensieringen gjør det mulig for forvaltningsmyndighetene å implementere sine politiske preferanser overfor ulike sosiale grupper. Skattesystemene i de fleste land åpner for mange slike muligheter.

Fra et skattemessig synspunkt består livssyklusen til en leilighet eller et hus av tre faser: kjøp, eierskap og salg. I hver av disse fasene kan eiendomsbesittere bli konfrontert med skattemessige inngrep fra administrative myndigheter.

Fra et skattemessig synspunkt består livssyklusen til en leilighet eller et hus av tre faser: kjøp, eierskap og salg. I hver av disse fasene kan eiendomseiere bli konfrontert med skattemessige inngrep fra administrative myndigheter. Ved kjøp handler det som oftest om omsetningsavgift og ved kjøp av ny eiendom handler det om merverdiavgift. I mange land avhenger størrelsen av transaksjonens størrelse. Noen land som Australia, Canada, Storbritannia eller Italia har preferanser for kjøpere av den første boligen i livet.

Fra et økonomisk synspunkt er den viktigste av eiendomsskattene (her er absolutt flertall mer passende) periodiske avgifter for bare besittelse av land, leiligheter eller hus. I OECD-landene genererer de over 60 prosent. Inntekt fra skattebyrder på fast eiendom. Men i enkelte OECD-land blir gjennomsnittseiere av mellomstore boliger ofte behandlet annerledes enn eiere av store eller mange eiendommer.

For eksempel i Spania betaler eiere av eiendommer med en verdi over 700 000 euro høyere skattesatser. I ellers velstående Norge rammer vanlig eiendomsskatt kun en fjerdedel av boligeierne. Men er det andrebolig eller andrebolig gjelder skatteplikten allerede 95 prosent. deres eiere.

Leieleiligheter blir dyrere og forsvinner

Eiendomseierskap kan også støttes økonomisk – slik enkelte land gjør – for eksempel ved å bidra til nedbetaling av boliglån. Eiendomssalgsfasen har også sine egne typer avgifter. Vanligvis er det en kapitalgevinstskatt, hvor mye avhenger av den i mange OECD-land. om gjenstanden for beskatning er grunnhuset eller leiligheten, eller den såkalte andreboligen. Preferanser til huseiere gjenspeiles også i strukturen på arve- og gaveavgifter.

Leilighetene blir dyrere, men skattene går ikke opp

Perioden med pandemien og dens bedring – 2020-2021 – var en tid med rask vekst i utgifter finansiert over offentlige budsjetter i de fleste land rundt om i verden. For å delvis utligne dem og redusere underskuddene, vil regjeringer før eller siden ønske å bruke nye kilder til budsjettfinansiering. Mer eiendomsskatteinntekter kan vise seg å være en godbit for mange skattemyndigheter.

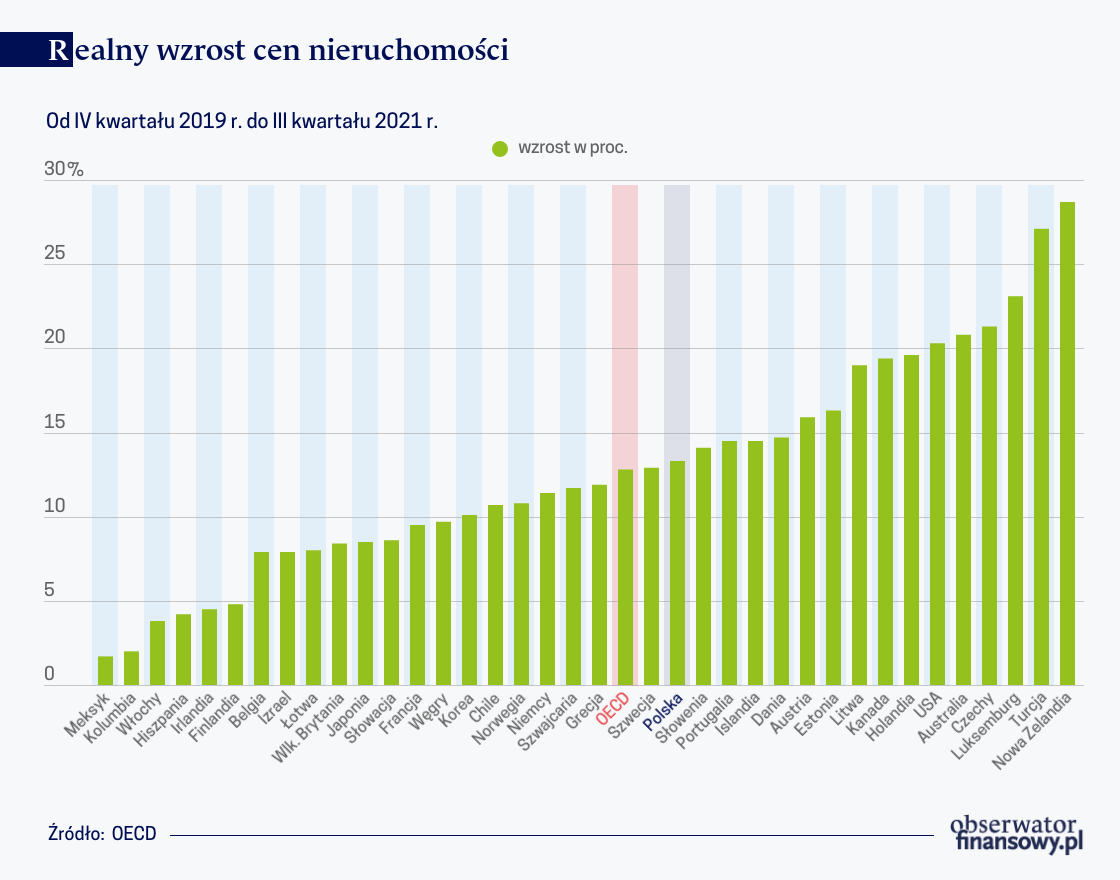

OECD-eksperter foreslår ikke en økning i formuesskatten. De påpeker imidlertid den kraftige økningen i prisene deres siden utbruddet av pandemien og den tilhørende risikoen for stadig vanskeligere tilgang til egne hjem. Fra slutten av 2019 til slutten av 2021 steg boligprisene med gjennomsnittlig 12,8 % i OECD-land. For de aller fleste av dem overstiger veksttakten i boligprisene allerede prognosen for deres vekst før utbruddet av pandemien.

Besparelser kontra ulikhet

Ifølge OECD-eksperter utgjør økningen i eiendomsprisene og deres lave beskatning i mange land en risiko for å øke økonomiske og sosiale ulikheter mellom huseiere og de som ennå ikke eier en. Den raske økningen i eiendomsprisene gjør at perioden familien kan skaffe nødvendig kapital for å kjøpe eiendom øker betydelig. Det handler om å sammenligne din disponible inntekt med prisen på en leilighet.

I Wien mener de at bolig er en rettighet, ikke en vare

I USA, hvor boligeierskap ikke er et så presserende problem (mindre enn 40 % av den amerikanske befolkningen eier en bolig), er denne perioden den korteste i OECD-land på bare 4 år. I New Zealand, hvor også få mennesker bor i egne hus eller leiligheter, har tiden for innsamling av penger doblet seg i moderne tid og er opptil 18 år. I Polen – til sammenligning – tar det 9,5 år ifølge OECD.

Som historien om formuesbeskatning viser, har regjeringer i OECD-land en tendens til å beskytte de økonomiske interessene til huseiere. Det er viktige argumenter for dette. Egen eiendom, spesielt i europeiske land, spesielt i landene i Sentral- og Øst-Europa, er vanligvis den viktigste eiendelen av de akkumulerte sparepengene (en livsformue på en måte). Deres høyere beskatning kan påvirke økonomien og mobiliteten til middelklassen, grunnlaget for økonomisk og sosial utvikling.

Imidlertid utgjør den raske økningen i eiendomsprisene et dilemma for offentlige administrasjoner for å balansere rettighetene til å eie og ikke-eie, som definert i tiden til den tidligere polske republikken. Dens moderne motstykke er debatten som utvikler seg i vårt land om hvorvidt en bolig er en vare eller en rettighet.

Dette problemet berører ikke bare landet vårt. OECD-eksperter forventer at en ytterligere økning i eiendomsprisene vil få myndighetene til å ta en mer «helhetlig» tilnærming, noe som betyr å gi noen innrømmelser til de som ikke har en. En av indikasjonene deres er den hyppigere verdivurderingen av leiligheter og hus, som tas med i beskatningen.

I noen land – Australia, New Zealand, Norge, Litauen – skjer dette allerede. Ikke overalt. I Storbritannia har eiendomsskattegrunnlaget ikke vært indeksert siden 1991, i Belgia – siden 1975, i Østerrike – siden 1973, i Frankrike – siden 1970 og i Luxembourg – siden 1941. Tyskland slår rekorder på dette området. hvorved i de gamle forbundsstatene gjelder prisene fra 1964 som grunnlag for ligning, men i det tidligere DDR – fra 1935.

«Alkohol buff. Leser. Amatør popkultur banebryter. Avid baconaholic. Sosiale medier lærd. TV-ekspert. Profesjonell student.»